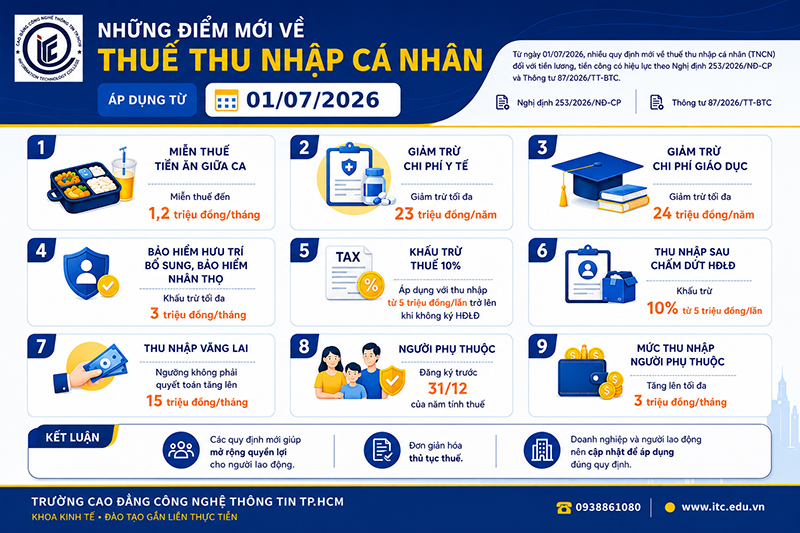

Từ ngày 01/07/2026, nhiều quy định mới về thuế thu nhập cá nhân (TNCN) đối với tiền lương, tiền công chính thức có hiệu lực theo Nghị định 253/2026/NĐ-CP và Thông tư 87/2026/TT-BTC.

Những thay đổi này mang lại nhiều quyền lợi hơn cho người lao động, đồng thời điều chỉnh một số quy định về khấu trừ thuế và đăng ký người phụ thuộc. Dưới đây là những điểm nổi bật cần lưu ý.

1. Miễn thuế đối với tiền ăn giữa ca đến 1,2 triệu đồng/tháng

Theo quy định mới, khoản tiền ăn giữa ca được miễn thuế TNCN với mức tối đa 1,2 triệu đồng/tháng. Trước đây, quy định về khoản này chưa được giới hạn rõ ràng.

Đây là cơ sở pháp lý rõ ràng giúp doanh nghiệp thuận tiện hơn trong việc chi trả và hạch toán các khoản phúc lợi cho người lao động.

2. Bổ sung giảm trừ đối với chi phí y tế

Lần đầu tiên, người nộp thuế được giảm trừ tối đa 23 triệu đồng/năm đối với các khoản chi phí y tế đủ điều kiện.

Chính sách này góp phần giảm gánh nặng tài chính cho người lao động khi phát sinh các khoản khám chữa bệnh hoặc chăm sóc sức khỏe.

3. Áp dụng giảm trừ cho chi phí giáo dục

Một điểm mới đáng chú ý khác là chi phí giáo dục được đưa vào danh mục giảm trừ thuế với mức tối đa 24 triệu đồng/năm.

Đây được xem là chính sách hỗ trợ tích cực đối với các gia đình có con đang đi học hoặc người lao động tham gia các chương trình đào tạo theo quy định.

4. Tăng mức khấu trừ đối với bảo hiểm hưu trí bổ sung và bảo hiểm nhân thọ

Mức khấu trừ đối với khoản đóng bảo hiểm hưu trí bổ sung và bảo hiểm nhân thọ được nâng từ 1 triệu đồng lên 3 triệu đồng/tháng.

Việc mở rộng mức khấu trừ khuyến khích người lao động tham gia các chương trình bảo hiểm dài hạn, góp phần bảo đảm an sinh tài chính trong tương lai.

5. Điều chỉnh ngưỡng khấu trừ thuế 10% đối với lao động không ký hợp đồng

Từ ngày 01/07/2026, tổ chức trả thu nhập chỉ thực hiện khấu trừ 10% đối với cá nhân không ký hợp đồng lao động khi khoản chi trả từ 5 triệu đồng/lần trở lên.

So với mức cũ là 2 triệu đồng/lần, quy định mới giúp giảm số trường hợp phải khấu trừ thuế ngay tại nguồn.

Đặc biệt, đối với khoản thu nhập dưới 5 triệu đồng/lần, cá nhân có thể đề nghị khấu trừ 10% nếu có nhu cầu.

6. Quy định về khoản thu nhập chi trả sau khi chấm dứt hợp đồng lao động

Khoản thu nhập được doanh nghiệp thanh toán sau khi người lao động đã chấm dứt hợp đồng vẫn phải khấu trừ thuế 10% nếu từ 5 triệu đồng/lần trở lên, thay vì ngưỡng 2 triệu đồng/lần như trước đây.

7. Nâng ngưỡng thu nhập vãng lai không phải quyết toán

Một thay đổi tích cực khác là thu nhập vãng lai đã khấu trừ 10% sẽ không phải quyết toán thuế nếu bình quân không vượt quá 15 triệu đồng/tháng.

Trước đây, ngưỡng này chỉ là 10 triệu đồng/tháng.

Điều này giúp giảm đáng kể thủ tục quyết toán cho nhiều cá nhân có thêm nguồn thu nhập ngoài công việc chính.

8. Thay đổi thời hạn đăng ký người phụ thuộc

Theo quy định mới, người nộp thuế cần đăng ký và nộp hồ sơ chứng minh người phụ thuộc trước ngày 31/12 của năm tính thuế.

So với quy định cũ có nhiều mốc thời gian khác nhau, quy định mới giúp đơn giản hóa việc thực hiện thủ tục.

9. Nâng mức thu nhập của người phụ thuộc

Mức thu nhập tối đa của người phụ thuộc được tăng từ 1 triệu đồng/tháng lên 3 triệu đồng/tháng.

Việc điều chỉnh này phù hợp hơn với điều kiện kinh tế hiện nay và giúp nhiều người lao động đủ điều kiện hưởng giảm trừ gia cảnh.

Doanh nghiệp và người lao động cần làm gì trước những quy định mới?

Để áp dụng đúng các quy định mới từ ngày 01/07/2026, doanh nghiệp nên:

- Rà soát quy chế tiền lương, tiền ăn giữa ca và các khoản phúc lợi.

- Cập nhật quy trình tính và khấu trừ thuế TNCN theo ngưỡng mới.

- Hướng dẫn người lao động đăng ký người phụ thuộc đúng thời hạn.

- Kiểm tra hồ sơ liên quan đến bảo hiểm, chi phí y tế và giáo dục để đảm bảo được hưởng các khoản giảm trừ theo quy định.

Kết luận

Những thay đổi về thuế thu nhập cá nhân từ ngày 01/07/2026 được đánh giá là theo hướng mở rộng quyền lợi cho người lao động, đồng thời đơn giản hóa nhiều thủ tục trong quá trình kê khai và quyết toán thuế.

Người lao động và doanh nghiệp nên chủ động cập nhật các quy định mới để thực hiện đúng nghĩa vụ thuế cũng như tận dụng tối đa các chính sách giảm trừ được áp dụng theo quy định hiện hành.

ThS. Phạm Thị Hoàng - Trưởng bộ môn Kế toán